24小时服务热线电话

400-990-8829

13773878095

24小时服务热线电话

400-990-8829

13773878095

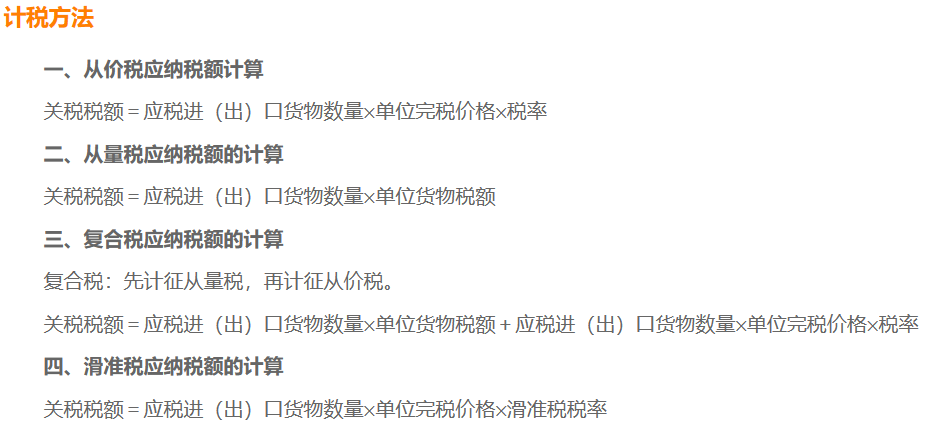

关税范围:进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。出口关税设置出口税率。对出口货物在一定期限内可以

实行暂定税率。

二:增值税

进口增值税税率:自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

进口环节增值税的计算公式为:

应纳税额=(完税价格+实征关税税额+实征消费税税额)×增值税税率

出口退税:原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

生产企业出口货物劳务增值税免抵退税,依下列公式计算:

当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)

当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

(2)当期期末留抵税额>当期免抵退税额,则

当期应退税额=当期免抵退税额

当期免抵税额=0

当期期末留抵税额为当期增值税纳税申报表中“期末留抵税额”。

当期进料加工保税进口料件的组成计税价格=当期进口料件到岸价格+海关实征关税+海关实征消费税

外贸企业出口货物劳务增值税免退税,依下列公式计算:

1.外贸企业出口委托加工修理修配货物以外的货物:

增值税应退税额=增值税退(免)税计税依据×出口货物退税率

2.外贸企业出口委托加工修理修配货物:

出口委托加工修理修配货物的增值税应退税额=委托加工修理修配的增值税退(免)税计税依据×出口货物退税率

服务全面

为客户提供全方位一条龙的服务

团队高效

专业人才精诚合作为服务提速

诚信规范

企业服务老品牌,服务可信有保障

优质售后

定期电话回访,提供到位后续服务

添加境外投资专家微信

关注至臻联合公众号

您当前的位置:

您当前的位置: 2024-12-18

2024-12-18