24小时服务热线电话

400-990-8829

13773878095

24小时服务热线电话

400-990-8829

13773878095

摘要:

1. 中国企业海外投资可以利用新政策,采用贷款方式。

2. 《境外贷款业务有关事宜的通知》(银发〔2022〕27号),境外贷款业务是境内银行直接向境外企业发放本外币贷款或通过向境外银行融出资金等方式间接向境外企业发放本外币贷款的行为。可以提供外币贷款。

3. 境外贷款可用于境外企业经营范围内的相关支出。在办理ODI境外投资补充备案后,也可以用于境外投资。境外贷款原则上不得用于以下用途:

– 不得用于证券投资和偿还内保外贷项下境外债务;

– 不得用于虚构贸易背景交易或其他形式的投机套利性交易;

– 不得通过向境内融出资金、股权投资等方式将资金调回境内使用。

通知原文及点评:

(银发〔2022〕27号)

为推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,切实发挥跨境业务服务实体经济、促进贸易投资便利化的作用,进一步支持和规范境内银行业金融机构(以下简称银行)开展境外贷款业务,现就有关事宜通知如下:

至臻联合点评:政策鼓励有国际竞争力的企业,可以通借款来发展实体经济。

一、 本通知所称境外贷款业务是指具备国际结算业务能力的境内银行在经批准的经营范围内直接向境外企业发放本外币贷款,或通过向境外银行融出资金等方式间接向境外企业发放一年期以上(不含一年期,下同)本外币贷款的行为。

至臻联合点评:与以前规定相比,可以发放外币贷款。目前一是为了中国外汇的保值增值,二是为了促进有能力的企业发展海外项目。一般途径是内保外贷,已办理ODI投资备案的母公司担保,向境外企业提供贷款。

本通知所称境外企业是指在中华人民共和国境外(含香港、澳门和台湾地区)合法注册成立的非金融企业。

至臻联合标注:合法注册成立的非金融企业,指正常在商务局和发改委办理了ODI境外投资备案。

二、 境内银行应按照审慎经营原则,综合考虑资产负债情况和币种结构等各方面因素,统筹境内、境外业务发展,在境外贷款余额上限内按规定自主开展境外贷款业务,鼓励对有实际需求的境外企业优先采用人民币贷款。

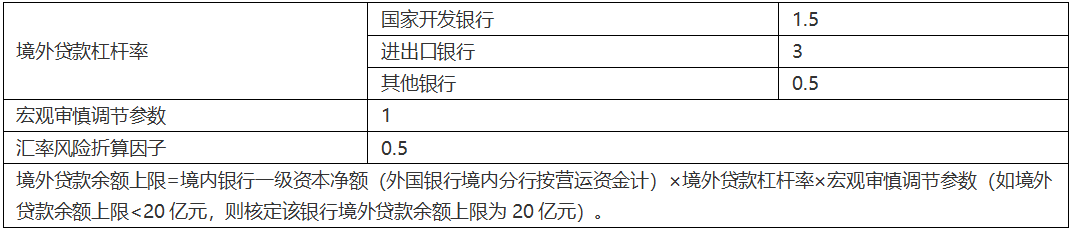

三、境内银行境外贷款余额(指已提用未偿余额,下同)不得超过上限,即:境外贷款余额≤境外贷款余额上限。

境外贷款余额上限=境内银行一级资本净额(外国银行境内分行按营运资金计)×境外贷款杠杆率×宏观审慎调节参数

境外贷款余额=本外币境外贷款余额+外币境外贷款余额×汇率风险折算因子

境外贷款余额及上限的计算均以人民币为单位,外币境外贷款余额以提款日的汇率水平折算。境内银行基于真实跨境贸易结算办理的贸易融资不纳入境外贷款余额管理。一级资本净额或营运资金以最近一期经审计的财务报告为准(采用银行法人口径)。中国人民银行、国家外汇管理局根据宏观经济形势和跨境资金流动情况对境外贷款杠杆率、宏观审慎调节参数、汇率风险折算因子进行动态调整。

参数设置

境内银行应做好境外贷款业务规划和管理,确保任一时点贷款余额不超过上限。若因银行一级资本净额(营运资金)、境外贷款杠杆率或宏观审慎调节参数调整导致境外贷款余额超过上限,银行应暂停办理新的境外贷款业务,直至境外贷款余额调整至上限之内。

四、境内银行开展境外贷款业务的,应充分了解国际化经营规则和风险管理,建立完善的业务操作规程和内控制度,报中国人民银行、国家外汇管理局或其分支机构备案后实施。提交的备案材料包括但不限于贷款流程管理、专业人员配备、风险控制制度等;与境外银行合作开展境外贷款业务的,还应建立信贷责任、管理和风险分担机制。

至臻联合点评:可以开展委托贷款业务。

五、境内银行可按现行制度规定为境外企业开立银行结算账户办理境外贷款业务,也可以通过境外企业在境外银行开立的账户办理。

六、贷款利率应符合商业原则,在合理范围内确定。

七、境内银行发放的境外贷款,原则上应用于境外企业经营范围内的相关支出,不得用于证券投资和偿还内保外贷项下境外债务,不得用于虚构贸易背景交易或其他形式的投机套利性交易,不得通过向境内融出资金、股权投资等方式将资金调回境内使用。如境外贷款用于境外投资,应符合国内相关主管部门有关境外投资的规定。境内银行应加强对境外贷款业务债务人主体资格、资金用途、预计的还款资金来源及相关交易背景的真实合规性审核,对是否符合境内外相关法律法规进行尽职调查,严格审查境外企业资信,并监督境外企业按照其申明的用途使用贷款资金。境内银行通过向境外银行融出资金等方式间接向境外企业发放一年期以上本外币贷款的,原则上应要求境外银行等直接债权人参照本条规定办理。

至臻联合点评:资金必须按ODI境外投资备案时提供的用途进行使用。不能返程投资,不能没有办理ODI境外投资备案而直接进行再投资。

八、境外贷款业务涉及跨境担保的,应根据有关规定,区分境内、境外债权人(受益人)分别报送跨境担保相关信息,境内银行因担保履约产生的对外债权应纳入其境外贷款余额管理。

九、境内银行境外贷款还款币种原则上应与贷款币种保持一致。如境外企业确无人民币收入偿还境内银行境外人民币贷款,境内代理行或境外人民币清算行与参加行可为境外企业偿还境内银行境外人民币贷款所产生的跨境人民币结算需求办理人民币购售业务。境内银行可为境外企业偿还本银行境外人民币贷款所产生的跨境人民币结算需求提供外汇风险对冲和外汇结汇服务。

十、境内银行应按照有关数据报送要求将境外本外币贷款、跨境收支、账户等信息分别报送至中国人民银行、国家外汇管理局,并于每月初5个工作日内将上月末本银行境外贷款余额变动等统计信息报告中国人民银行、国家外汇管理局。所有境外贷款业务材料留存备查,保留期限为该笔境外贷款业务结束之日起5年。

十一、境内银行在办理境外贷款业务时,应当遵守国家法律法规和相关主管部门的规定,遵循依法合规、审慎经营、风险可控的原则,切实做好境外贷款业务的风险管理工作;应按照《中华人民共和国反洗钱法》和其他有关规定,切实履行反洗钱、反恐怖融资、反逃税义务。

十二、开发性政策性银行境外贷款以及自由贸易试验区银行境外贷款等统一按本通知模式管理,境内银行已发放境外贷款余额纳入本通知规定的境外贷款余额管理。境内银行向境外主权类机构发放贷款业务参照本通知规定执行,纳入境外贷款余额管理。境内银行通过自由贸易账户分账核算单元向境外企业发放的贷款,按自由贸易账户相关规定办理(使用境内银行总行下拨人民币资金发放的境外企业贷款须纳入境外贷款余额管理)。境内银行通过离岸账户发放的境外贷款,按离岸银行业务相关规定办理,不纳入境外贷款余额管理。

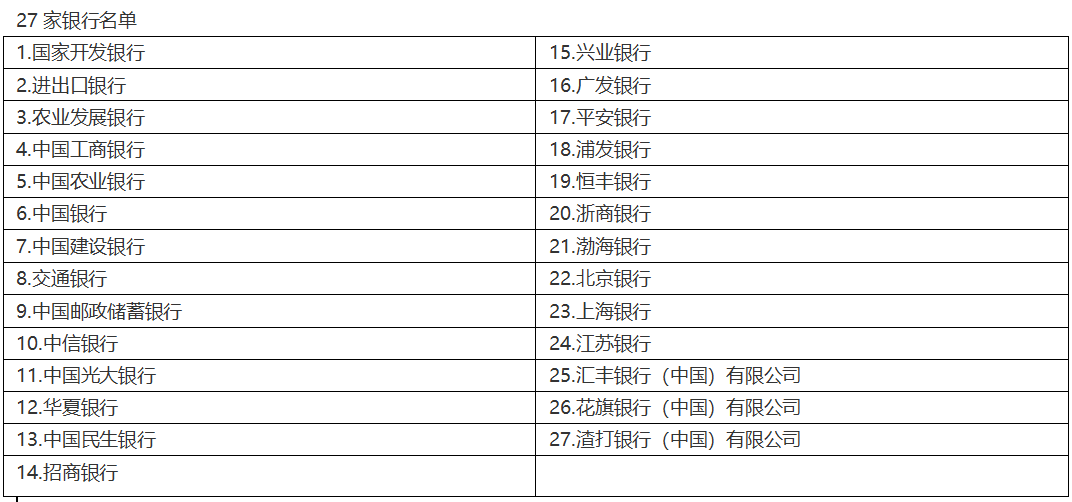

十三、中国人民银行、国家外汇管理局对27家银行境外贷款业务实行统一管理,中国人民银行副省级城市中心支行以上分支机构、国家外汇管理局各分支局按照属地管理原则对27家银行以外的银行境外贷款业务进行管理。开展境外贷款业务的银行应于每年6月30日之前向中国人民银行、国家外汇管理局或其分支机构报告最近一期经审计的资本数据、上年度境外贷款业务开展情况和本年度计划。

十四、本通知自2022年3月1日起实施。《中国人民银行关于政策性银行为合格境外机构办理人民币贷款业务和货币互换业务有关问题的通知》(银发〔2007〕81号)、《中国人民银行关于境内银行业金融机构境外项目人民币贷款的指导意见》(银发〔2011〕255号)同时废止。

服务全面

为客户提供全方位一条龙的服务

团队高效

专业人才精诚合作为服务提速

诚信规范

企业服务老品牌,服务可信有保障

优质售后

定期电话回访,提供到位后续服务

添加境外投资专家微信

关注至臻联合公众号

您当前的位置:

您当前的位置: 2024-12-18

2024-12-18